« Un cercle vicieux » : dans l’enfer du surendettement

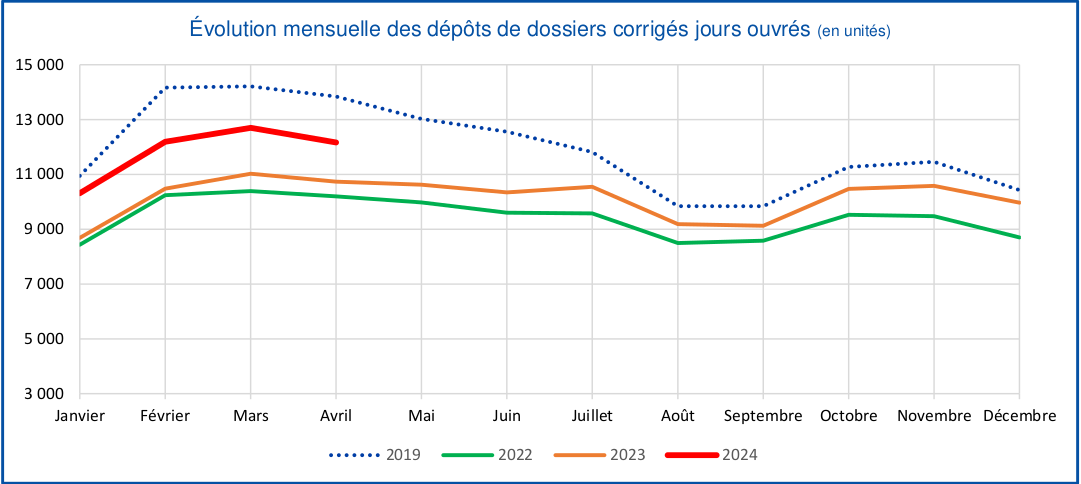

La Banque de France fait face cette année à une augmentation de dépôts de dossiers pour surendettement : 16% de plus par rapport à l’année dernière. Des chiffres qui témoignent d’une situation économique de plus en plus difficile. Mais derrière les chiffres se cachent des parcours disparates. Plongée dans les mécanismes d’une spirale infernale.

14 550 euros pour s’être fait soigner. Quand Bintou* présente la facture à Florence Deslot, bénévole à l’association Crésus, les yeux de son interlocutrice s’écarquillent. “Je ne pourrai jamais rembourser une telle somme”, se désole la mère d’une petite fille qu’elle tient sur ses genoux. La raison de cette dette faramineuse ? Un souci de santé qui a nécessité une intervention à l’hôpital. Problème : la jeune mère de 25 ans, arrivée en France en provenance de Dakar en octobre 2021 pour rejoindre son mari, n’a pas de complémentaire santé solidaire (CMU). Forcément les frais de soins s’envolent. Logés en centre d’hébergement d’urgence par le Samu et sans activité professionnelle, Bintou* et son mari reçoivent 908 euros à deux, un montant à des années lumières de leur dette. L’assistante sociale du couple leur conseille de se diriger vers Crésus, une association qui accompagne les personnes en difficultés financières. “Tout ce que nous faisons, c’est expliquer aux gens les droits dont ils disposent”, explique modestement Florence Deslot avant d’indiquer à Bintou* qu’elle pourrait bénéficier d’un moratoire de 24 mois, synonyme de report du paiement des mensualités.

A Crésus, chaque personne accompagnée a un profil différent : “cela peut arriver à tout le monde”, soutient Florence Deslot. Et de prendre pour exemple la bénéficiaire qu’elle a reçue la veille. Stéphanie, secrétaire de direction dans une grande entreprise, et mère de deux enfants gagne pourtant 5.000 euros par mois. Mais après s’être séparée de son conjoint, elle se retrouve à assumer un crédit contracté à son seul nom et à payer des charges galopantes. Résultat : une dette de 2.500 euros et des crédits qui s’accumulent pour rembourser ce découvert. L’association Crésus l’incite à demander une avance sur salaire pour sortir de ce cercle vicieux. Si les solutions sont souvent nombreuses, elles sont mal connues des personnes endettées. “Beaucoup de personnes qui viennent nous voir sont complètement dépassées par la situation et auraient pu trouver des solutions plus tôt si elles avaient été correctement informées”, pointe Florence Deslot.

“Le surendettement c’est un cercle vicieux, tu n’es plus dans la réalité.”

Au manque d’information s’ajoute pour certain une perte de contrôle et un sentiment de honte. C’est le cas pour Marc*, qui a toujours vécu au-dessus de ses moyens, accumulant les prêts et les fausses fiches de paie. Pendant onze ans, il se trouve enfermé, seul, dans un cercle vicieux qui le laisse, encore aujourd’hui, surendetté et fiché banque de France.

Entre 2007 et 2018, il contracte trois prêts à la consommation, d’une valeur totale de 100.000 euros. “Tout a commencé après ma séparation : j’ai fait n’importe quoi, je dépensais l’argent à tout va, sans me rendre compte que mes revenus ne correspondaient pas à mon style de vie”. Jean-Marc travaille comme professeur en école de marketing, sept mois de l’année. Les cinq autres mois, il ne travaille pas mais ça l’arrange : il peut se concentrer sur sa passion, la musique. “J’ai toujours bien gagné ma vie mais je ne travaillais pas tout le temps. Et cinq mois sans revenu, en vivant seul à Paris, ça te met dans le mur”. Incapable de payer ses charges, il contracte son premier prêt. “En 2007 les grandes boîtes de distribution comme Carrefour commençaient à faire des crédits. Cette année-là, j’en ai contracté un auprès de Sofinco, d’une valeur de 20.000 euros”. Pendant trois ans, il réussit à rembourser son prêt tous les mois, avant de retomber dans une spirale.

En 2010, il est de nouveau à cours d’argent. Il a 43 ans et toujours le même emploi, avec cinq mois de l’année sans revenus. “Je cherche un travail plus stable dans la pub mais on me répète que je suis trop vieux”. Viens donc le deuxième prêt, de 22.000 euros qui s’accumule au premier. “Si j’ai pu en faire un deuxième auprès de Sofinco, c’est parce que je montais des faux dossiers en truquant mes fiches de paie”. Une combine qui va marcher une troisième fois, en 2012, lorsqu’il emprunte 58.000 euros auprès du groupe Carrefour. “Je me disais : “c’est génial, j’ai réussi à les duper, ils n’ont rien vu !”Je ne pensais qu’à survivre à ce moment-là.”

Il est de plus en plus endetté : “tu te retrouves dans un cercle vicieux, tu n’es plus dans la réalité. Mais il y a une question de fierté, d’orgueil. T’as honte mais tu gardes une façade et tu ne demandes pas d’aide”. Le jour où il se rend compte qu’il ne sortira pas de son endettement, il jongle déjà depuis six ans avec le remboursement de ses trois prêts. “Je m’en souviendrai toute ma vie : t’as plus un rond, 3000 euros à payer tous les mois et aucun moyen de le faire. La machine a fini par craquer.”

Il avoue tout à sa mère qui prend la décision d’hypothéquer son appartement. “Mon frère était furieux mais on a fini par le faire.” Jean-Marc reçoit 100.000 euros mais ses problèmes ne sont pas réglés pour autant. “Je promets de tout rembourser mais je ne le fais pas, par inconscience. J’ai fait le con ! De 2016 à mi-2017 je liquide 100.000 balles et là plus un rond. Au moment où tu t’en sors une fois tu crois que tu pourras t’en sortir tout le temps”.

Tout s’enchaîne très vite. Avec 4000 euros de charges mensuelles, il arrête de payer son loyer. “Je reste dans l’appartement pendant six mois avant de me faire expulser et d’aller vivre chez ma mère, où je vis toujours aujourd’hui”. Entre 2016 et 2018 il est jugé par un tribunal commercial. “Depuis le jugement, j’ai un huissier qui me court après mais il ne m’a pas retrouvé. J’utilise les banques en ligne pour rester hors des radars et ça me permet de vivre une vie à peu près normale et de travailler”. Jean-Marc est fiché à la banque de France depuis 2009. “Je ne peux pas leur demander de l’aide à cause des faux dossiers que j’ai fait. Je risque le pénal, voire la prison !”. Dans deux ans, le dernier prêt de Jean-Marc sera annulé par le délai de prescription. “Avec le recul, je peux dire qu’il y a vraiment une mécanique de l’endettement. Tu as toujours cette fausse impression que tu t’en sortiras.”